E-Rechnungen:

Pflicht zum Empfang ab 01. Januar 2025

Ab Januar 2025 müssen Unternehmen in Deutschland elektronische Rechnungen empfangen und verarbeiten können. Gemeint sind damit XML-Formate wie XRechnung oder ZUGFeRD. So schreibt es das Wachstumschancengesetz vor. Mit unserem Funktionsmodul E-Rechnung sind Sie bestens auf die neuen Anforderungen vorbereitet.

Finanzbehörden definieren E-Rechnung oder besser: eRechnung

Deutsche Unternehmen sind ab dem nächsten Jahr verpflichtet, im Rechnungsaustausch mit anderen inländischen Firmen elektronische Rechnungen empfangen und verarbeiten zu können. Als E-Rechnungen sieht der Fiskus dabei nur solche in einem strukturierten Format an und schreibt diese dann „eRechnungen“.

Was ist ein strukturiertes Rechnungsformat?

Strukturierte Rechnungsformate beruhen auf der Auszeichnungssprache XML, in der die Daten hierarchisch strukturiert im Format einer Textdatei dargestellt werden. Eine Rechnungsdatei kann dabei entweder eine reine XML-Datei sein wie beim Format XRechnung. Oder sie führt als hybrides Format zusätzlich einen PDF-Sichtbeleg mit wie bei ZUGFeRD. Als Rechnungsdaten relevant sind letztlich aber nur die maschinenlesbaren XML-Daten.

PDF ist keine elektronische Rechnung

Alle anderen Rechnungsformate wie die Papierrechnung oder das PDF im E-Mail-Anhang zählen für den Gesetzgeber zu „sonstigen“ Formaten. Wenn in Zukunft von elektronischen Rechnungen gesprochen wird, sind also nur strukturierte Formate gemeint.

E-Rechnungspflicht im Rahmen der EU-Mehrwertsteuerreform

Den Rahmen für die Umstellung auf maschinenlesbare E-Rechnungen bildet die EU-Mehrwertsteuerreform. Bis 2028 soll der B2B-Rechnungsaustausch in allen EU-Staaten komplett auf strukturierte Formate, die der EU-Norm EN 16931 entsprechen, umgestellt sein. Dazu gehören auch die Erstellung und der Versand von E-Rechnungen.

Auf Grundlage der Digitalisierung im Rechnungswesen wird danach die Mehrwertsteuermeldung nur noch über elektronische Portale der Steuerbehörden erfolgen.

Die Reform erfolgt in 3 Schritten

Mit ihrer umfassenden Initiative „VAT in the Digital Age“ (ViDA) will die EU-Kommission das Mehrwertsteuerrecht modernisieren, die Kosten bei den steuerlichen Pflichten der Unternehmen senken und Umsatzsteuerbetrug in der EU wirksamer bekämpfen. Die EU-Staaten sind zur nationalen Umsetzung verpflichtet.

Wie es der EU-Plan vorsieht, erfolgt auch in Deutschland die Reform in drei Schritten. Die ersten beiden beziehen sich auf den Rechnungsaustausch. Beim dritten Schritt geht es um die Meldung der Rechnungsdaten bzw. der Mehrwertsteuer an die Steuerbehörde.

1. Empfang und VerarbeitungAlle Unternehmen müssen elektronische Rechnungen im strukturierten Format empfangen und verarbeiten können.

2. Erstellung und VersandAlle Firmen müssen ihre Rechnungen im strukturierten Format ausstellen und verschicken.

3. Meldung der Rechnungsdaten über zentrales Meldeportal der SteuerbehördenNachdem die Unternehmen Rechnungsempfang und -versand bis 2028 auf das strukturierte Format umgestellt haben, führen die Finanzbehörden ein elektronisches Meldesystem ein, auch E-Reporting-Portal genannt. Über dieses melden die Rechnungssteller dann zeitnah die Rechnungsdaten. Welches Meldemodell dabei auf die deutschen Unternehmen zukommt, hat der deutsche Gesetzgeber noch nicht entschieden.

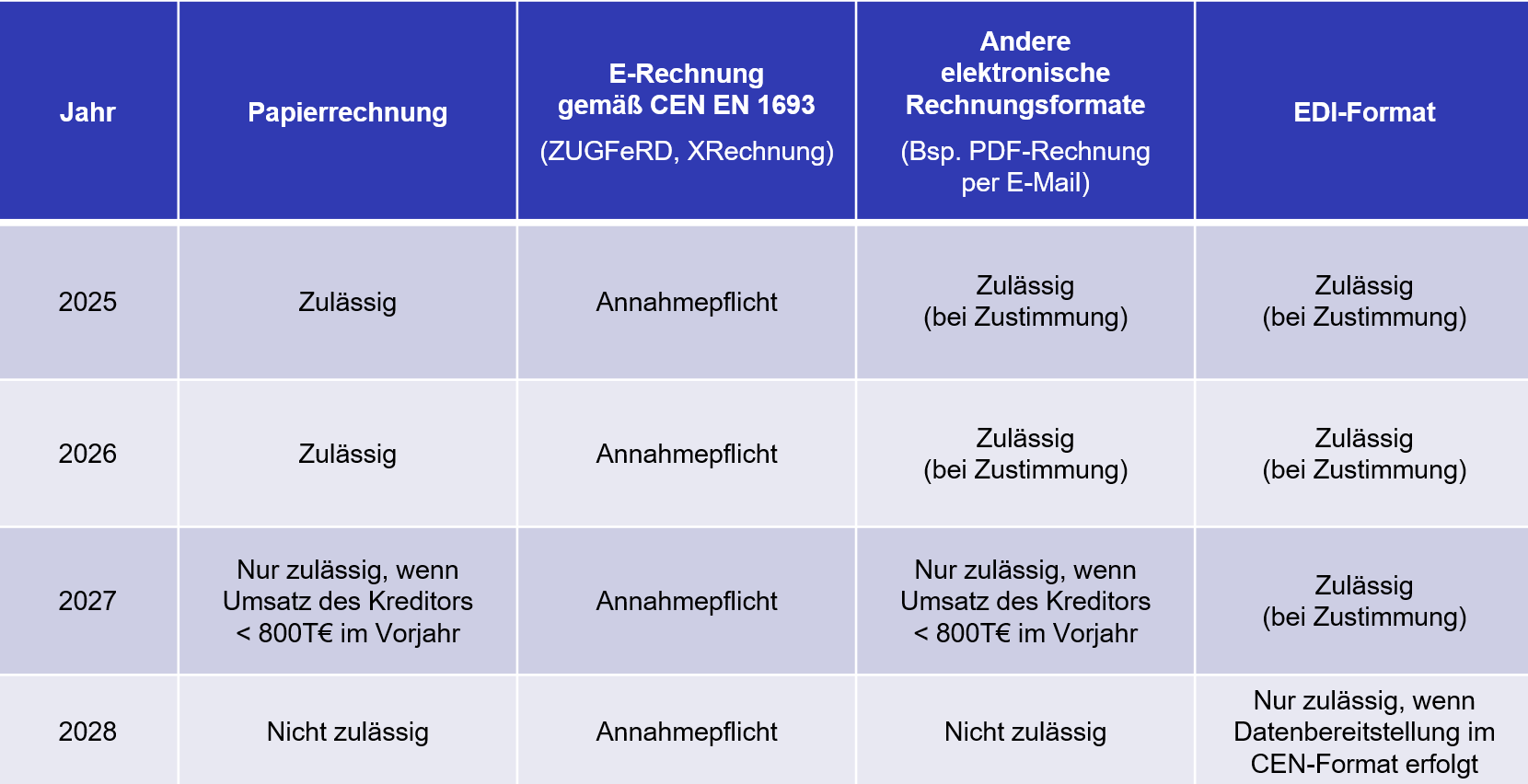

Übergangsphasen und EDI

Bei der Einführung der E-Rechnung gibt es Übergangszeiten, in denen herkömmliche Rechnungsformate wie PDF und auch Papier noch erlaubt sind (siehe Tabelle). Teils ist dabei die Zustimmung durch den Rechnungsempfänger nötig. Auch das EDI-Format kann weiterhin verwendet werden. Letztlich sind alle strukturierten Formate erlaubt, bei denen die nach Umsatzsteuergesetz erforderlichen Angaben so extrahiert werden können, dass das Ergebnis der EN 16931 entspricht.

Fristen für Empfang und Verarbeitung von E-Rechnungen

Beim inländischen Rechnungsaustausch müssen alle Unternehmen als Rechnungsempfänger die folgenden Vorgaben erfüllen:

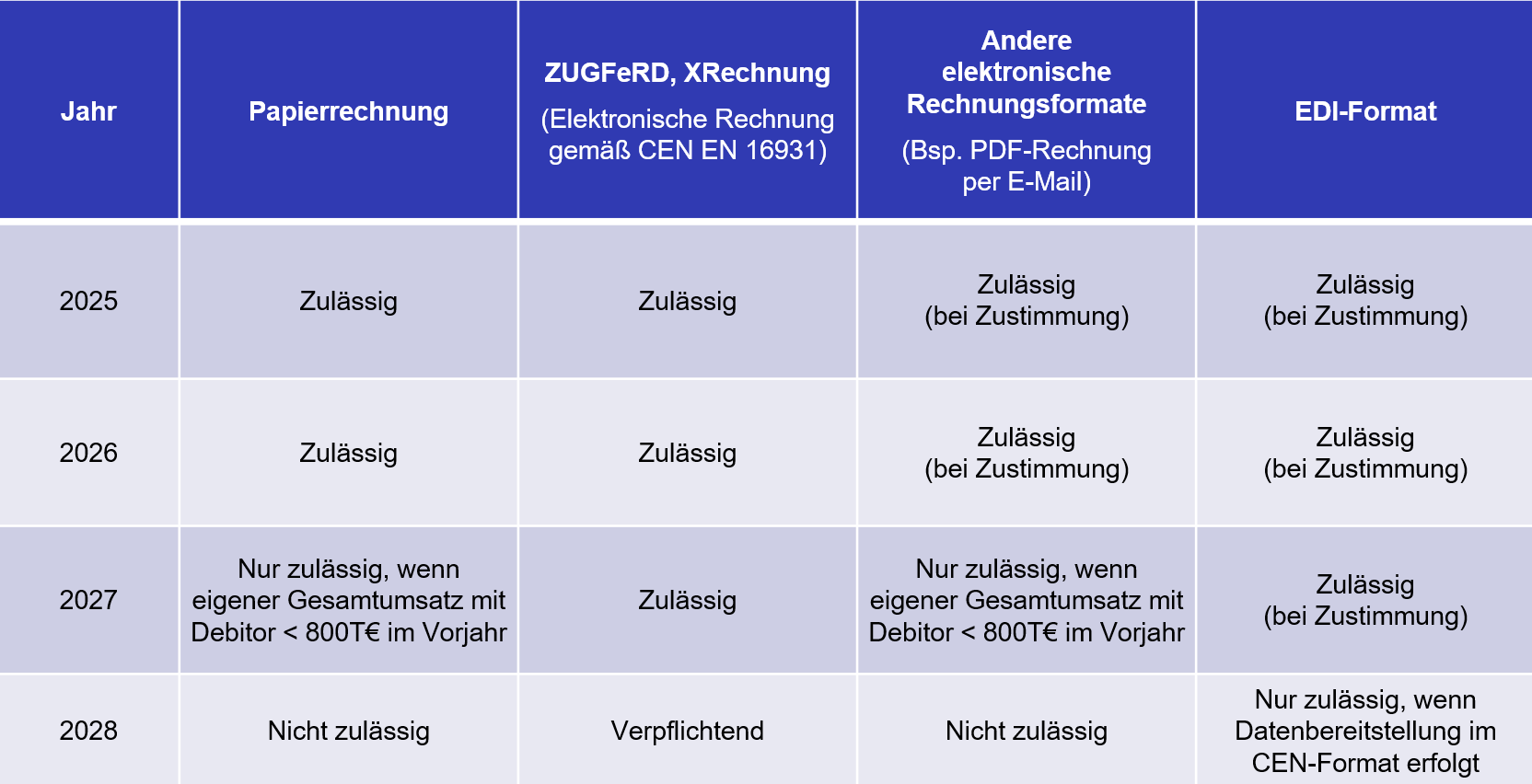

Vorgaben für Rechnungsstellung und -versand

Grundsätzlich ab 2025 werden auch Erstellung und der Versand von E-Rechnungen im strukturierten Format verpflichtend vorgeschrieben. Die Übergangsfristen dafür sind wie folgt:

Software-Suite "esi.bau":

XRechnung und ZUGFeRD sofort rechtskonform empfangen und verarbeiten

Schon seit Jahren gehört in der Software-Suite "esi.bau" der Empfang und die Verarbeitung von Rechnungen sowie die zahlreichen Möglichkeiten und deren Funktionen bei Prüfung Freigaben zum Standard. Auch bei der Umsetzung der neuen rechtlichen Vorgaben zur E-Rechnung, XRechnung und Faktur-X unterstützt Sie unsere Software-Suite. Zudem können künftig auch zahlreiche weitere nationale strukturierte E-Rechnungsformate verarbeitet werden.

Auch alle anderen XML-basierten Dokumente wie Lieferscheine, die zum Rechnungsvorgang gehören, verarbeitet "esi.bau" automatisch und zuverlässig. Dies wie auch die beiden letztgenannten Rechnungsstandards können Sie ab der "esi.bau" Version 7.00 nutzen.

Verarbeitung von Papierrechnungen in Übergangsphase weiter nötig

In der Übergangsphase werden weiter PDF- und Papierrechnungen bei Ihnen eintreffen. Mit "esi.bau" oder unter Nutzung von DocuWare erfassen Sie auch diese automatisiert und verarbeiten deren Daten zuverlässig im gleichen System und in gleicher Weise wie die E-Rechnungen. Rechnungsinformationen wie Lieferant, Datum Posten und Beträge werden mit Intelligent Indexing auch aus Rechnungen klassischer Machart automatisch übernommen.

Zurück zur E-Rechnung